中国债券市场进一步对外开放。

5月27日,中国人民银行、证监会、外汇局联合发布《关于进一步便利境外机构投资者投资中国债券市场的有关事项》,整体推进银行间和交易所债券市场开放。该公告于2022年6月30日生效,标志着中国债券市场开放进程向前迈出了关键一步。

一、公告要点解读

根据“一套制度规则、一个债券市场”的原则,《公告》从多个方面对境外投资者进入我国债券市场进行了调整,以下几个方面尤其值得关注。

投资范围延伸至交易所债券市场。

根据《公告》第四条,获准进入银行间债券市场的境外机构投资者可直接或通过互联互通投资交易所债券市场。境外机构投资者可以自主选择交易场所,参与境内债券市场的渠道和交易品种有所增加。

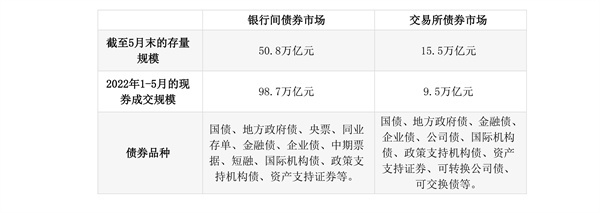

在此之前,与银行间市场相比,交易所市场的对外开放程度较低。境外机构通过合格境外投资者制度参与交易所债券市场只有单一渠道,境外投资者参与银行间债券市场主要通过直接投资(包括QFII/RQFII)和债券准入。与直接投资和债券渠道相比,QFII/RQFII模式市场准入和审批流程复杂,投资便利性不足,限制了境外投资者参与交易所债券市场的意愿。截至2022年4月,境外机构在沪深交易所持有的债券总市值为884亿元,其中公司债券为289亿元。相比之下,境外机构在银行间市场持有的信用债(包括中期票据、短期债券和企业债券)总额为1094亿元。

事实上,早在2021年8月,交易所债券市场进一步开放的准备工作就已经启动。2021年8月,中国人民银行等六部门发布的《关于推进企业信用债券市场改革开放和高质量发展的指导意见》明确提出,“协调推进银行间债券市场和交易所债券市场对外开放,统一境外机构投资者在债券市场的准入和资金跨境管理,共同树立统一开放的良好形象。“国内债券市场的互联互通机制为本所债券市场的开放奠定了制度基础。今年1月,沪深交易所会同全国银行间同业拆借中心等部门发布了《银行间债券市场与交易所债券市场互联互通暂行办法》。通过两个市场相关基础设施机构的连接,便利了债券的跨市场发行和交易,促进了资金等要素的自由流动,形成了统一的市场和统一的价格。

虽然交易所市场在规模、交易量和交易活跃度上不如银行间市场,但也有其独特的优势。比如,近年来,以具有权益属性的债券为代表的可转债、可交换债受到市场追捧,可以为海外机构提供更多的资产配置选择。本次《公告》实施后,境外机构投资范围进一步拓宽,公司债、可转债等交易所债券纳入可投资范围,也有助于进一步提升境内信用债市场对境外机构的吸引力。

该公告简化了外国机构投资者的市场准入程序。中国人民银行有关负责人在答记者问中介绍,境外机构投资者以法人身份入市。对于拟备案机构的新增产品和已经备案的产品,无需逐一备案。对于已备案的产品,现有债券账户可保留在银行间债券市场或并入法人层级,相关金融基础设施应提供非交易转让服务。

此外,入市的境外机构投资者持相关备案文件等材料申请开立证券账户后,可直接投资交易所债券市场。交易所市场合格境外投资者托管银行名单可通过证监会网站查询,也可通过互联互通投资交易所债券市场。两种方式都不需要分别办理备案或审批手续。

在资金划转方面,《公告》第九条规定,同一境外机构投资者可以通过非交易过户等市场监管部门的方式,对其在QFII项下的债券和根据本公告投资的债券进行双向划转,可以对QFII托管账户内的资金和根据本公告及我国相关规定开立的资金账户内的资金进行双向划转。意味着同一境外机构投资的债券和基金的双向转让范围为非交易,因此将以前的QFII、r QFII和直投进一步扩大到债券渠道,将有利于境外机构内部的统一管理。

避险和被动投资功能增强。

根据《公告》第五条,境外机构投资者可以在中国债券市场开展债券现金、债券借贷、以风险管理为目的的相关衍生产品、开放式债券指数证券投资基金以及中国人民银行和中国证监会认可的其他交易。

随着境外机构持有中国债券规模的快速增长,管理利率波动风险的需求日益强烈。《公告》的实施意味着境外机构将被引入衍生品市场。一方面,有望增加境外机构的汇率、利率和信用风险管理手段,提高其投资境内债券的收益稳定性。配套的衍生品也将满足交易机构多元化的战略需求。另一方面,也有助于丰富衍生品市场的投资者结构,促进中国衍生品市场的对外开放和功能完善。

另一方面,公告将开放式债券指数证券投资基金纳入境外机构可投资范围,进一步扩大了境外机构投资交易的选择空间,尤其有助于吸引被动的境外机构投资者跟踪指数进行投资。根据Wind的数据,目前国内共有255只开放式债券指数基金,总存量为4338亿元。挂钩指数多为政策性金融债,部分挂钩国债和地方政府债,与目前境外机构偏好境内利率债的持仓结构一致。

图1:2022年4月境外机构投资者持仓结构

二。海外机构对人民币债券的需求有望恢复增长。

自2017年债券通推出以来,外资流入境内债券市场的步伐明显加快。根据中国债券发行局和上海证券交易所的最新数据,截至2022年4月末,境外机构持有的人民币债券规模为3.77万亿元,占债券市场托管余额的3.12%,已成为中国债券市场的重要参与者。

在近期美元指数升值、人民币对美元贬值、中美利差倒挂等因素影响下,境外机构流入境内债券市场的速度较前期明显放缓。2月份以来,境外机构投资者连续三个月减持人民币债券,累计减持超过3000亿元。

在外资流出压力阶段性上升的背景下,公告体现了监管部门加快债券市场开放的决心,特别是推进交易所市场开放等一系列制度安排,将推动形成境内债券市场全方位统一开放格局,为境外机构提供更加友好、便捷、高效的投资环境,有利于稳定和提振市场信心,进一步挖掘境外机构对人民币债券的配置需求。

图2:境外机构投资者持股规模变化

虽然短期内境外机构持有的人民币债券规模会出现波动,但随着疫情得到控制,国内经济逐步企稳,海外市场开始交易衰退预期,中美宏观经济和货币政策周期的错位程度放缓,短期扰动因素可能会逐渐消退。此外,从长期来看,以下两个因素将支持外资重返中国债券市场。

第一,目前我国债券已成功纳入全球三大债券指数,中长期将带来被动配置资金的持续流入。

第二,从分散风险的角度来看,中国债券收益率与欧美债券的相关性较低,受全球风险因素的影响相对较小,在国际投资组合中可以起到很好的分散风险的作用。随着基本面因素的改善和制度改革红利的释放,境外机构持有的人民币债券规模将回归增长趋势。

目前,全国疫情呈现稳定下降态势,但局部地区仍有小幅波动。端午假期如何做好疫情防控...

老挝姑娘乔伊在采茶。老挝36庄园有限公司供图消除贫困是人类共同理想,是各国人民追...

辽阔大地山川秀美,人与自然和谐共生的中国生机盎然。您听说过北回归沙漠带上的“绿色...

村里搭起了水肥一体化的新大棚;过去滞销的白萝卜变成了经济价值高的水果萝卜和樱桃番...